di Giancarlo Liviano D'Arcangelo

di Giancarlo Liviano D'ArcangeloUn lungo report che analizza in modo dettagliato l’universo dei plasmaderivati in Italia, e che prova a capire in che modo si può migliorare il livello di plasma da conferire alle industrie di plasmaderivazione per il bene dell’autosufficienza, con una stima della spesa farmaceutica a carico del Servizio Sanitario Nazionale.

In sintesi, ciò che emerge dallo studio intitolato “Analisi della domanda di medicinali plasmaderivati in Italia. 2019” è una situazione positiva ma sicuramente migliorabile.

Prima di entrare nel merito delle conclusioni, è necessaria una premessa, che riguarda l’organizzazione del sistema italiano che è apprezzato nel mondo ed eletto a modello di efficienza.

Il sistema della plasmaderivazione in conto terzi – organizzato secondo consorzi di Regioni che organizzano bandi pubblici – consente di mantenere sempre pubblico il plasma donato dai donatori di sangue attraverso donazioni anonime, gratuite, volontarie, associate e organizzate.

Il plasma resta dunque un patrimonio dei cittadini, e le industrie vengono retribuite per il loro lavoro e know-how legato alla produzione di farmaci.

A oggi, i consorzi regionali sono così divisi:

- Nuovo Accordo Interregionale per la plasmaderivazione, (NAIP), a cui aderiscono Abruzzo, Basilicata, Friuli V. Giulia, Liguria, PA di Bolzano, PA di Trento, Umbria, Veneto (Regione capofila), Valle d’Aosta;

- Raggruppamento Interregionale Plasma/Plasmaderivati (RIPP) a cui aderiscono Calabria, Emilia-Romagna (Regione capofila), Puglia e Sicilia;

- Plasma Network (Planet) a cui aderiscono Campania, Lazio (comprendente l’Ispettorato Generale della Sanità Militare), Marche, Molise e Toscana (Regione capofila)

- Accordo Lombardia-Piemonte-Sardegna (LPS)

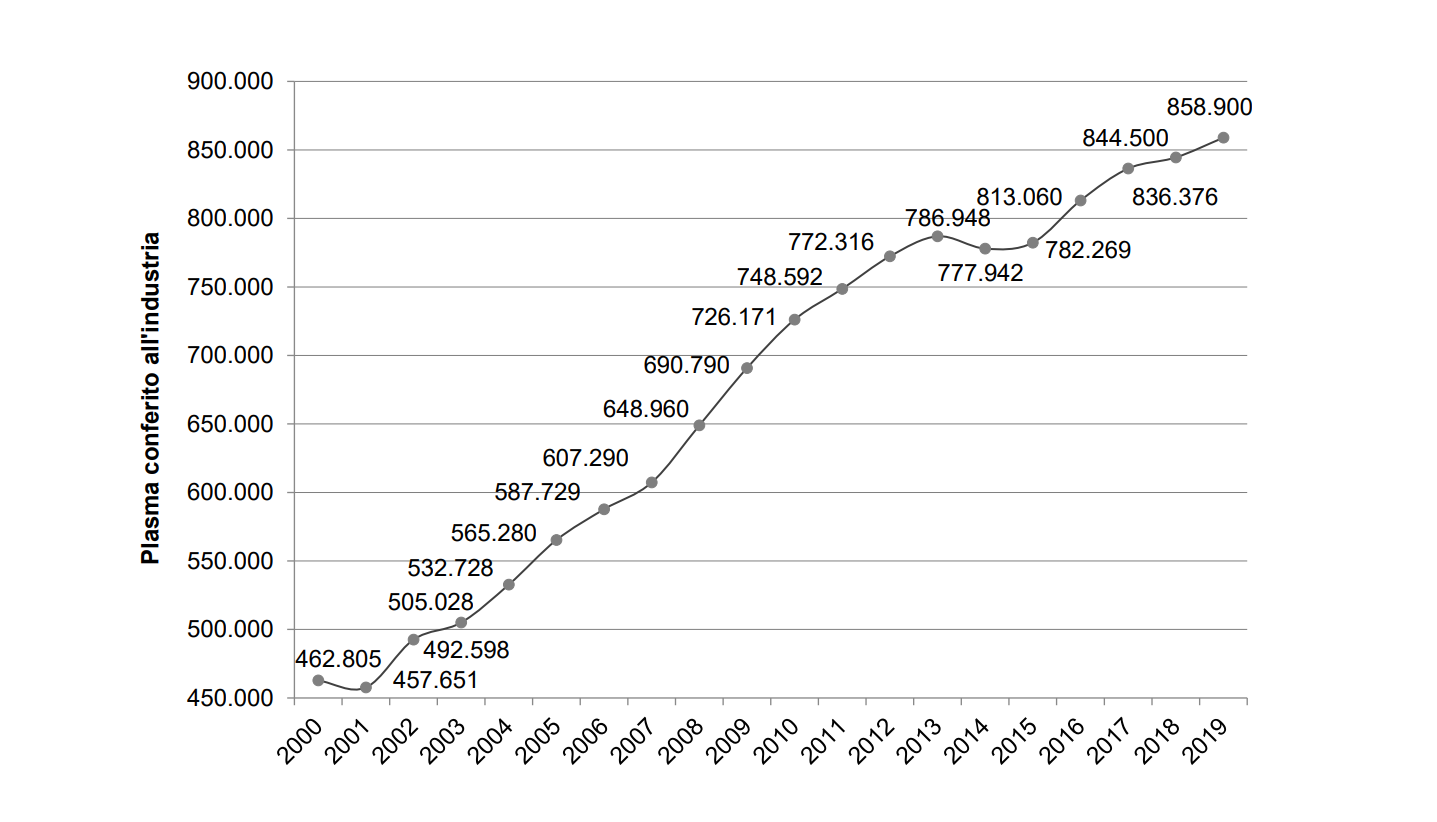

In figura 1 è possibile osservare la straordinaria crescita di raccolta plasma che è stata ottenuta dal 2000 fino al 2019, finestra in cui il Paese è passato da una quota totale di 462.805 chilogrammi inviati al frazionamento nell’anno 2000 agli 858.900 chilogrammi del 2019, come si vede in figura 1.

Un incremento percentuale notevole, quantificabile nell’85,6%.

Fig. 1 La raccolta plasma in Italia dal 2000 al 2019

Il tasso di incremento medio annuo è stato del 3,3%, con due momenti di maggiore crescita nei periodi compresi tra gli anni 2004-2006 e 2008-2010.

Tornando alla quota 2019, ovvero gli 858.900 chilogrammi, la ripartizione tra i consorzi è la seguente: le Regioni aderenti all’accordo LPS hanno raccolto circa un terzo del plasma inviato all’industria per una quota pari a 247.074 chilogrammi, quelli aderenti al RIPP 221.071 chilogrammi, quelle del NAIP 198.143 chilogrammi e quelle del PlaNet 192.612 chilogrammi, pari rispettivamente, al 29%, 26%, 23% e 22% del totale nazionale. Un sostanziale equilibrio.

L’autosufficienza e l’utilizzo dei prodotti

Le conclusioni generali del rapporto indicano alcuni valori interessanti. Per esempio, “la domanda nazionale di albumina è stata ancora particolarmente elevata e ha confermato l’aumento osservato nel 2018 (588 grammi per 1.000 abitanti). Un aumento della domanda è stato osservato in particolare nel Lazio (+13%), Calabria (+9%) e Sicilia (+ 8%). Le Regioni con la più alta domanda standardizzata per 1.000 abitanti sono state Sardegna, Campania. (…) Circa il 9% della domanda nazionale è stata distribuita attraverso le farmacie pubbliche”.

Anche la domanda di Immunoglobuline si è confermata in crescita nel biennio 2018-2019, con un significativo + 8%.

Per quanto riguarda il trattamento dell’emofilia A, da un lato, la domanda di FVIII da plasmaderivati (è diminuita del -8%, compensata da un cospicuo aumento della domanda di FVIII ricombinato, del + 9

Per quanto riguarda il trattamento dell’emofilia B, l’uso clinico di FIX a emivita estesa sta progressivamente sostituituendo la richiesta di FIX ricombinato.

In quanto all’autosufficienza “il livello dell’albumina è risultato in leggero aumento, intorno al 76% (72% nel 2018). Per quanto riguarda invece le IG, l’autosufficienza in immunoglobuline umane per uso endovenoso e sottocutaneo/intramuscolare raggiunta a livello nazionale è stata del 63%, mentre l’autosufficienza in IG-IV ha raggiunto il 79%; l’autosufficienza per le IG-SC/IM è stata solo del 6%. L’autosufficienza nazionale è stata sostanzialmente raggiunta in FVIIIpd, FIXpd e CCP3”.

Come far crescere questi livelli? In generale, secondo i relatori del rapporto, “il sistema potrebbe beneficiare di un migliore coordinamento e di una migliore compensazione e pianificazione interregionale, al fine di aumentare le opportunità offerte dal sistema di conto-lavorazione”.

Infine capitolo spese: “La spesa sostenuta dalle Regioni per i MPD prodotti dal conto-lavoro, escludendo le spese legate alla produzione di plasma (raccolta, lavorazione, qualificazione biologica, stoccaggio e trasporto), è stata stimata in quasi 118 milioni di euro, in linea con i costi previsti dai contratti in vigore nel 2019. Si è dovuto tener conto di ulteriori 3 milioni circa di euro per il trattamento del plasma inattivato da virus solvente/detergente, per un totale di circa 121 milioni di euro.

La stima della spesa sostenuta dall’SSN nel 2019 per l’approvvigionamento sul mercato degli MPD inclusi negli accordi di conto-lavorazione tra Regioni e Aziende per la quantità non coperta dall’autosufficienza è stata pari a 170.1 milioni di euro. Ulteriori 112 milioni di euro sono stati Rapporti ISTISAN 21/13 IT 135 impiegati per l’acquisto di tutti gli altri MPD. (…) La spesa associata ai prodotti ricombinanti è stata di circa 456,3 milioni di euro. La spesa totale per i medicinali descritta in questo rapporto è stata di circa il 2,5% della spesa farmaceutica totale dell’SSN registrata nel 2019”.

La forte spesa sul mercato, mostra in modo chiaro e inequivocabile quali sarebbero i vantaggi di una maggiore autosufficienza, non solo strategici ma anche economici.

Ecco perché non bisogna mollare e aiutare in tutti i modi le associazioni ad aumentare la raccolta.

A questo link, infine, è possibile leggere il rapporto del Cns nella sua versione completa.